Чому українська економіка відновлюється швидше, ніж за прогнозами, а ціни – зростають повільніше? Що буде з курсом долара та резервами НБУ? Чого очікувати від економіки у 2024-му, якщо війна триватиме весь рік? Forbes зібрав прогнози НБУ та аналітиків із приватного сектору.

Війна з РФ затягнеться на весь 2024 рік, припустив під час «Forbes Business Breakfast з Володимиром Федоріним» Томаш Фіала, СЕО інвесткомпанії Dragon Capital. Такого ж розвитку подій очікують у Національному банку. Тривалість бойових дій – чи не найбільший фактор, який впливає на українську економіку. 26 жовтня НБУ опублікував оновлений макроекономічний прогноз. Паралельно з регулятором свої оцінки переглянули українські економісти.

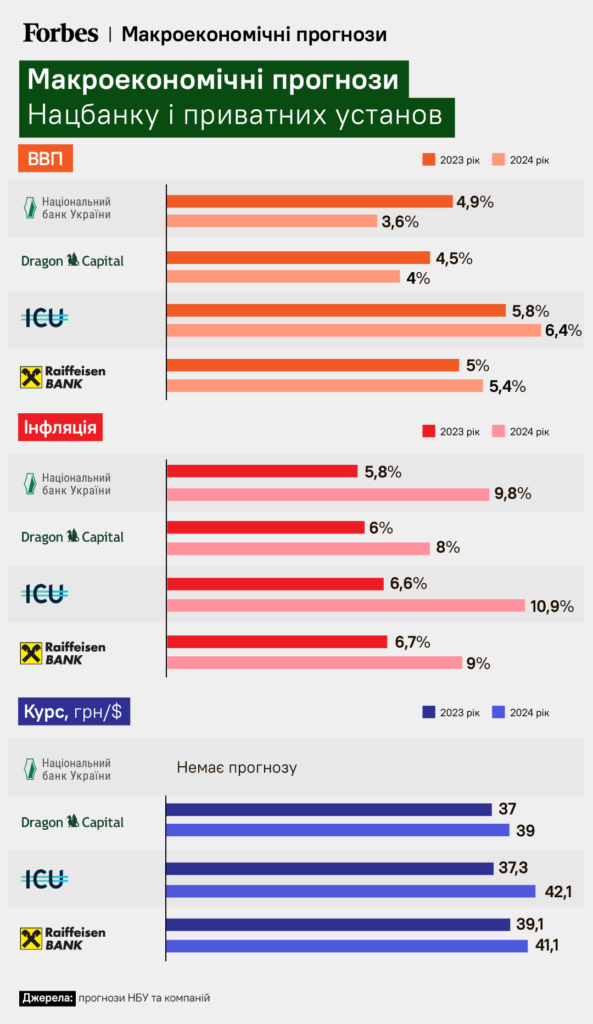

Українська економіка зросте приблизно на 5% у 2023-му та 2024-му, свідчать прогнози НБУ та опитаних Forbes аналітиків із приватного сектору.

На початку цього року подібний сценарій розглядали лише найбільші оптимісти. Особливо здивувала інфляція: у вересні зростання цін сповільнилось до 7,1%, хоча ще на початку року НБУ очікував майже 20% на кінець грудня.

Що може завадити швидкому відновленню?

Як зростатиме ВВП України у 2023 та 2024 роках

У січні Нацбанк очікував у 2023 році лише символічне зростання ВВП на 0,3%, у жовтні його прогноз кардинально інший – плюс 4,9% ВВП на кінець року. Головні причини зростання, на думку регулятора:

- вища, ніж очікувалося на початку року, адаптивність бізнесу та населення до воєнних умов;

- кращі врожаї, ніж прогнозувалось;

- розширення альтернативних шляхів експортних постачань;

- суттєвіші обсяги бюджетних видатків.

Аналітики з приватного сектору дають схожі прогнози. Dragon Capital очікує 4,5% за результатами року, Райффайзен Банк – 5%, ICU – 5,8%. Консенсус-прогноз для 2023-го з урахуванням оцінки НБУ – 5,1%.

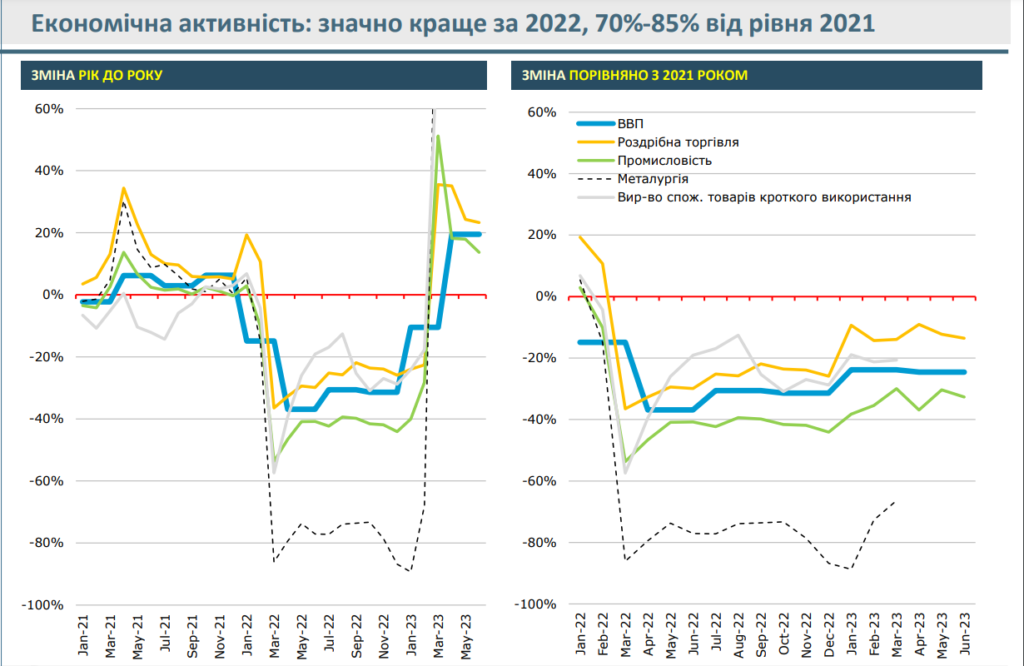

Економічна активність цьогоріч значно вища за 2022-й, однак економіка поки досягла лише 70–85% порівняно з довоєнним 2021-м, йдеться в огляді Concorde Capital.

Динаміка може зберегтись: бізнес уже другий квартал поспіль очікує підвищення ділової активності упродовж наступних 12 місяців, свідчить серпневе опитування НБУ.

Прогноз, який не справдився, – тривалість гарячої фази війни. В січні НБУ очікував зниження безпекових ризиків на початку 2024-го. Тепер Нацбанк прогнозує продовження бойових дій упродовж всього 2024 року.

Dragon Capital також очікувала зниження безпекових ризиків на початку 2024-го. Після перегляду цього прогнозу компанія вдвічі знизила оцінку зростання економіки у 2024-му – з 8% до 4%.

НБУ також орієнтується на 3,6% після 4,9% у 2023-му. Райффайзен Банк та ICU, навпаки, очікують пришвидшення. «Райф» – 5,4% після 5% у 2023-му, ICU – 6,4% після 5,8%. Консенсус-прогноз – 4,9%.

Інфляція стрімко знизилась і прямує до цільового показника НБУ

На початку року Нацбанк очікував, що індекс споживчих цін становитиме 18,7% та не досягне цільового показника ще щонайменше три роки. Жовтневий прогноз: темпи зростання цін – 5,6% на кінець 2023-го.

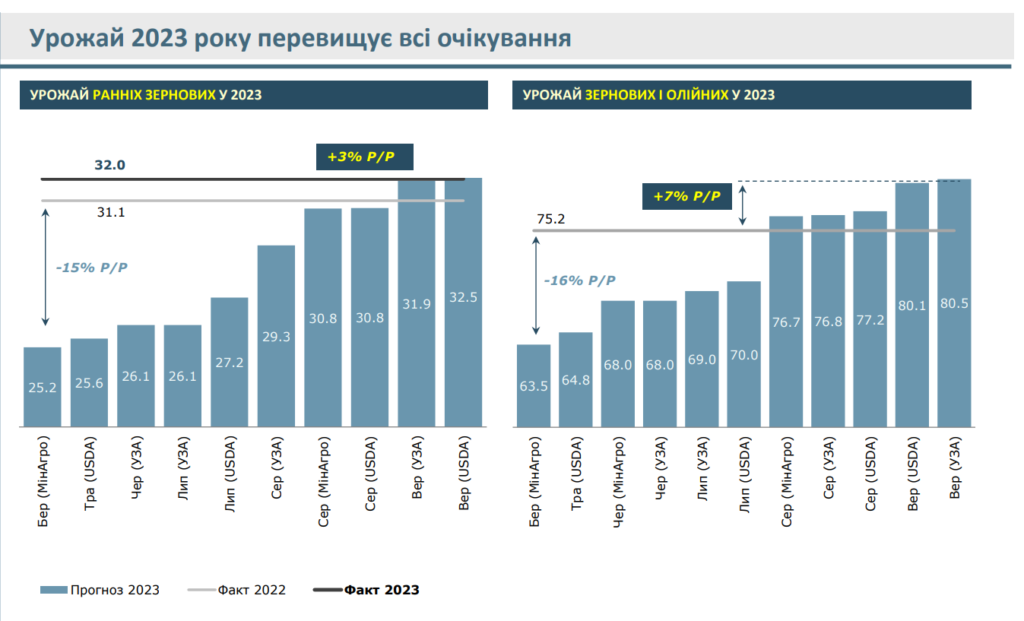

Основний чинник – високі врожаї. Про це свідчать і оцінки інвесткомпаній. У Dragon Capital, зокрема, вказують на вищі врожаї овочів. Компанія поліпшила свій прогноз інфляції на 2023-й з 9% до 6%.

У наступному році аналітики з НБУ та приватного сектору очікують прискорення темпів зростання цін: НБУ – до 9,8%, Dragon Capital – до 8%, Райффайзен Банк – до 9,5%, ICU – до 10,9%. Консенсус-прогноз – 9,6%.

Це пояснюється як суто статистикою (у 2023-му інфляція виявилась значно нижчою за прогнози), так і економічно обумовленими факторами. Зокрема, це вплив більш тривалої війни на витрати бізнесу, прискорене зростання адміністративно-регульованих цін, кажуть у НБУ. Також агропродукція дорожчатиме в Україні через відновлення чорноморських портів, оскільки аграрії зможуть більше експортувати, тож конкуренція на внутрішньому ринку буде меншою, додають у Dragon Capital.

Курс долара не дуже зміниться, а резерви поб’ють новий рекорд

НБУ ніколи не дає прогнозів відносно курсу гривні. Аналітики Dragon Capital та ICU очікують, що за підсумками року долар коштуватиме близько 37 грн. «Райф» очікує більшої девальвації вже цьогоріч – 39,1 грн/$. На 2024-й аналітики компаній дають такі прогнози:

- ICU – 42,1 грн/$;

- Dragon Capital – 39 грн/$;

- Райффайзен Банк – 41,1 грн/$.

У Dragon Capital зазначають, що, попри перехід до гнучкого курсоутворення, саме стабільний курс залишається ключовою метою для НБУ. В інтерв’ю Forbes голова Нацбанку Андрій Пишний також казав, що в поточних умовах курс є якорем для макрофінансової стабільності.

Золотовалютних резервів для підтримки курсу має вистачити, свідчать прогнози. За підсумками року вони знову перевищать $40 млрд, а у 2024-му можуть сягнути $45 млрд і більше. Це буде новим історичним рекордом. Попередній був зафіксований у липні – $41,7 млрд.

Головне джерело наповнення резервів – допомога партнерів, зазначають у Нацбанку. За підсумками цього року вона має становити $45 млрд. На наступний рік Мінфін очікує отримати $42 млрд. Dragon Capital прогнозує $40 млрд. Такої суми буде достатньо для покриття дефіциту бюджету за умови, якщо уряд активізує внутрішні запозичення, йдеться у звіті компанії.

Головні ризики для економіки: війна, блекаути, експорт та демографія

Якщо не враховувати безпековий фактор, основна потенційна загроза – невизначеність розміру фінансової допомоги партнерів, каже директор департаменту аналітичних досліджень Райффайзен Банку Олександр Печерицин. Зберігається загроза нових обстрілів критичної інфраструктури, кажуть в НБУ, Dragon Capital і Райффайзен Банку. Інші ризики, на які вказує Нацбанк, – додаткові бюджетні потреби та міграція населення.

Саме дефіцит трудових ресурсів є однією з головних перепон на шляху до відновлення економіки на довоєнний рівень, зазначає Печерицин із Райффайзен Банку.

Інша перепона – проблеми з експортом через морські порти. Поки йде війна, повноцінно чорноморські порти не запрацюють, і експорт морем коливатиметься на рівні 1,5–3,5 млн т на місяць, прогнозують у Dragon Capital. Якщо порти все ж запрацюють на повну, це дасть $9–10 млрд додаткової експортної виручки у 2024-му, додають у компанії.