11 июля НАК Нафтогаз Украины удивил кредиторов. За восемь дней до уплаты $350 млн по евробондам компания обратилась к своим инвесторам с просьбой о реструктуризации долга. Нафтогаз оказался перед сложным выбором: отдать долг кредиторам или сохранить деньги, чтобы потом купить на них газ для отопительного сезона.

Непростая ситуация и для инвесторов. “С одной стороны, у компании есть ликвидность выполнять свои обязательства, а с другой – она не может их потратить. Нафтогаз давал надежду, что дефолта или реструктуризации долга не будет, поэтому кредиторы ждали свои деньги”, – рассказывает LIGA.net инвестиционный банкир Dragon Capital Сергей Фурса.

Так, Нафтогаз впервые за 13 лет приблизился вплотную к дефолту: если инвесторы не пойдут навстречу компании, Нафтогаз станет первым, кто из украинских холдингов может не выполнить свои обязательства после полномасштабного вторжения в Украину России.

Туманное объявление

4 июля Нафтогаз опубликовал заявление на своем сайте, которое аналитики назвали “туманным”. Компания заявила, что на фоне войны с Россией проводит оценку своей ликвидности и переоценивает операционные потребности в соответствии со стратегическими приоритетами Украины.

Цель – сохранить имеющиеся деньги.

С одной стороны, это сообщение им показалось непонятным, с другой – месседж был совершенно ясен. На простом языке, компания намекнула, что хочет избежать использования больших денег для погашения своих больших долгов, объясняет руководитель аналитического департамента Concorde Capital Александр Паращий.На сегодняшний день, по данным Нафтогаза, крупнейшим кредитором госкомпании является специально для этого созданная в 2018 году британская компания Kondor Finance PLC. С 2019 года она одолжила госкомпании почти $1,5 млрд.

Деньги были получены за счет выпуска евробондов:

– $335 млн под 7,375% со сроком погашения 19 июля 2022 года;

– 600 млн евро под 7,125% с погашением в июле 2024 года (пятую часть бондов выкупил ЕБРР);

– $500 млн под 7,625% со сроком погашения до 8 ноября 2026 года.

Окончательно все сомнения и опасения инвесторов развеял сам Нафтогаз. 11 июля, спустя четыре дня после того, как правительство разрешило госкомпании инициировать реструктуризацию долга, компания сделала официальное заявление для кредиторов.

Согласно обращению Нафтогаза к инвесторам, компания предложила перенести выплаты на два года, “учитывая затяжные обстоятельства, влияющие на Украину из-за военного вторжения РФ” и для “поддержки стратегических приоритетов Украины”.”Нафтогаз нуждается в средствах. Он должен купить к отопительному сезону под 6 млрд кубометров газа. Это стоит до $8 млрд. В таких условиях, учитывая, что государство также, скорее всего, пойдет на реструктуризацию, было бы наивно ожидать, что Нафтогаз выплатит большую сумму денег инвесторам”, – говорит Фурса.

СПРАВКА. НАК Нафтогаз Украины – крупнейшая госкомпания Украины, добывает нефть и газ, производит тепло и электроэнергию, транспортирует и поставляет энергоносители бизнесу и населению. На платежи госкомпании приходится до 10% всех доходов бюджета Украины.

Заплачу, не заплачу

Предложение Нафтогаза стало холодным душем для многих. До июля рынок считал, что госкомпания на этот шаг не решится, рассказывает глава отдела аналитиков Adamant Capital Константин Фастовец.

Фастовец и Фурса приводят четыре причины для оптимизма инвесторов:

- во-первых, правительство неоднократно уверяло, что Украина будет выплачивать свои долги;

- во-вторых, у Нафтогаза достаточно ликвидности, чтобы погасить долги;

- в-третьих, до этого свои евробонды выплатил другой государственный актив – Укрэксимбанк;

- в-четвертых, Нафтогаз готовился к выплате этих долгов, соответственно, у него есть необходимая финансовая подушка.

СПРАВКА. К концу 2021 года на банковских счетах Нафтогаза был почти $1 млрд, свидетельствует финансовая отчетность компании за прошлый год. Это седьмая часть от ее выручки за целый год.

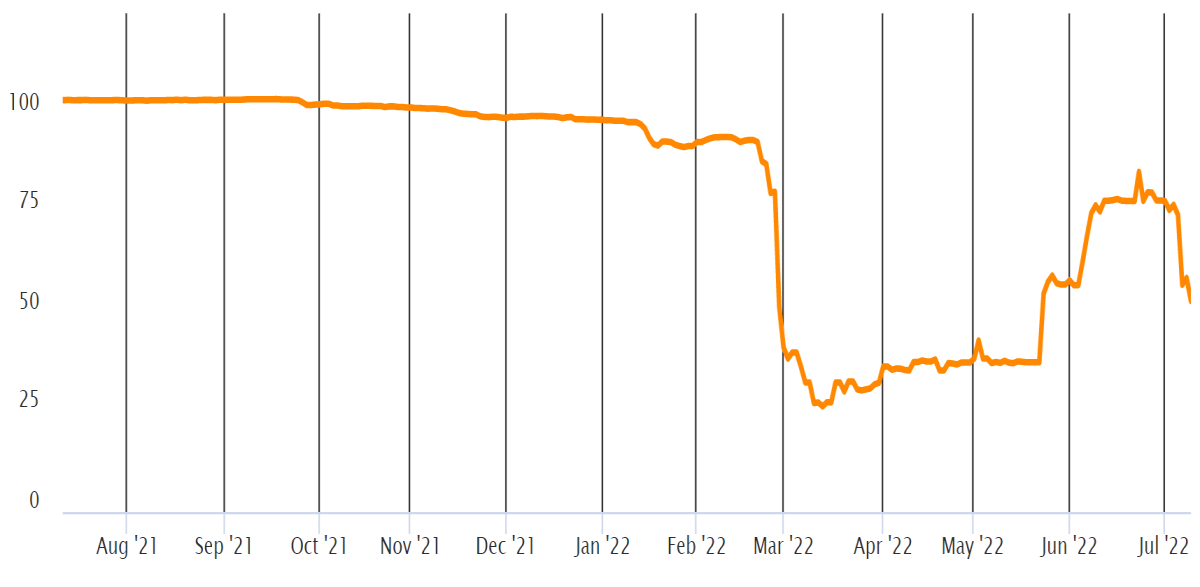

Как результат, на волне ожиданий от инвесторов стоимость евробондов Нафтогаза начала постепенно расти. На пике, по данным Фастовца, еврооблигации Нафтогаза продавались по цене 90% от номинальной стоимости, но уже с первых дней июля, в ответ на первое “туманное” обращение к инвесторам, их стоимость обвалилась до 40%.

Динамика стоимости облигаций Kondor Finance Plc с погашением 07/22. График bondevalue.com

“Есть фонды, которые купили еврооблигации Нафтогаза по 90% от номинала. И теперь выходит, что они “подвисли”, – говорит Фастовец из Adamant Capital.

Неопределенное будущее

Нафтогаз предлагает определиться кредиторам с решением до 21 июля. Что будет, если инвесторы эту идею отклонят? Фастовец считает, что в таком случае возможны всего два варианта: или Нафтогаз пойдет в дефолт, или выплатит инвесторам около $350 млн долга ($335 млн тело долга и $12 млн процентов).

“Как правило, переговоры о реструктуризации долга должны начинаться не за неделю, а за несколько месяцев. Шанс, что Нафтогаз не запрыгнет в последний вагон, высокий”, – добавляет аналитик.

Впрочем, его конкурент из Dragon Capital Сергей Фурса не исключает третий сценарий. По его мнению, “скорее всего, инвесторы пойдут на реструктуризацию”. В то же время он уверен, что переговоры будут далеко не дружественными, особенно со стороны инвесторов.

В отличие от дефолта, реструктуризация долга для Нафтогаза – лучший сценарий. В таком случае госкомпания сможет оптимизировать свои расходы и аккумулирует дополнительные ресурсы на свои операционные нужды.

Главная цель, которую поставило перед компанией правительство, – накопить до зимы 19 млрд кубов газа в подземных хранилищах. Для этого Нафтогаз уже договорился о кредите от ЕБРР на 300 млн евро и ожидает более 150 млрд грн компенсации из госбюджета.

А что, если будет дефолт?

По наихудшему сценарию (если будет дефолт), Нафтогаз может потерять поддержку от институциональных доноров и даст рынку “плохой сигнал” на фоне переговоров украинского правительства о реструктуризации внешнего долга страны, объясняет Фастовец.

“Дефолт означает, что Нафтогаз не сможет привлекать дополнительное финансирование. Ни от ЕБРР, ни от банков. Ситуация неприятная”, – объясняет Фастовец. В то же время руководитель аналитического отдела Concord Capital Александр Паращий убежден, что дефолт или реструктуризация долгов Нафтогазом – не будет мощным ударом по Украине.

Более того, в Concorde Capital ожидают, что Нафтогаз окажется не единственной в Украине компанией, которая не сможет выплачивать свои долги и инициирует реструктуризацию. Главный аргумент – страна страдает от самой большой военной агрессии за последние 80 лет.

“[Война] Это хорошее оправдание. Однозначно лучше, чем “оправдание” неуплаты со стороны государства-агрессора”, – додает Паращий.