Сегодня современное состояние торгового судоходства Украины не соответствует мировым тенденциям развития. Отсутствие экономически состоятельного механизма функционирования торгового судоходства, наряду с объективными причинами, связанными с распадом СССР, привели к потере значительной материальной базы, экономического и частично кадрового потенциала всех видов морской деятельности, которые, при отсутствии благоприятных условий, восстанавливаются очень медленно, а в некоторых случаях не восстанавливаются и вовсе.

В результате в стране искусственно созданы условия, при которых национальные экспортеры и импортеры не заинтересованы в наиболее выгодных условиях транспортировки грузов, рыбаки в привозе уловов к собственным берегам, судостроители – в строительстве судов для национальных компаний, и тому подобное.

Одновременно Украина является экономически непривлекательной для транзита грузов через ее морские порты, внутренние водные пути, а также для ремонта судов иностранных владельцев, полнокомплектного судостроения. В результате, транзитные перевозки не только уменьшаются по объему, но и ухудшается их структура в сторону постоянного увеличения доли дешевых и вредных веществ.

На сегодняшний день участие Украины в мировой морской торговле ограничивается 4,5 млн. т. грузов, т.е. 0,05% от ее общего объема (табл.1). Именно такой объем грузов перевозится судами под Государственным флагом Украины. Это соответствует уровню развития морской торговли, например, Океании. Средний показатель производительности одной тонны дедвейта украинского флота составлял 12-14 тонн грузов в год, при среднем в мире – 6-7 т, но одновременно одна тонна дедвейта в среднем в мире в 2004 – 2008г. (до кризиса) зарабатывала прибыли за сутки 0,75 USD и более, а в Украине 0,1 USD и меньше. Только единичные украинские суда выходили на уровень 0,25 USD прибыли за время эксплуатации. В основном это было результатом несбалансированного товарооборота и структуры перевозок, когда основной объем импорта попадал в Украину в контейнерах, а основной экспорт осуществлялся балкерным тоннажем.

В то же время доля грузов происхождением из Украины составляла 1%, а с учетом транзита – 2% от объема мировой морской торговли.

Таким образом, ограниченность подхода к развитию морской мощи государства за период независимости была не просто вредной, но создала реальную угрозу экономической и национальной безопасности государства. Подтверждением этого является то, что за период независимости Украины полностью потерян морской транспортный флот, а оставшимся судам уже больше 25 лет, они неконкурентоспособны на мировом рынке и в ближайшее время будут выведены из эксплуатации.

Доля в ВВП от деятельности морского транспорта страны постоянно уменьшается и сегодня составляет чуть более 2%, тогда как при использовании потенциала, полученного в день независимости, она могла бы составить более 15 процентов по морскому транспорту и 10 процентов по судостроению и ремонту.

О сохранении тенденций в потере Украиной рынка транспортных услуг свидетельствуют опережающие темпы наращивания импорта услуг на морские грузовые перевозки по сравнению с экспортом.

Таблица 1. Участие отдельных территорий в мировой морской торговле, по предварительным данным ЮНКТАД на 01.01 2012

Если за последние 7 лет объем экспорта транспортных услуг на грузовые перевозки, которые предоставлялись украинскими субъектами, сократились более чем на четверть, импорт таких услуг за этот период увеличился почти в 1,5 раза.

В общем, за последние 20 лет доля отечественных перевозчиков экспортно-импортных грузов в общем их объеме сократилась с 75 до 7,5%.

Вместе с обострением конкурентной борьбы за морские перевозки, одной из основных причин такого положения стала неконкурентоспособность отечественного флота на мировом фрахтовом рынке.

Так, средняя продолжительность эксплуатации имеющихся в украинском Дунайском пароходстве судов составляет около 30 лет, уровень износа подвижного состава отечественных компаний – почти 90%. При этом до 80% судов эксплуатируют сверх нормативного срока.

Все это является результатом того, что в первые годы после объявления независимости вопросы организации управления в морском хозяйстве практически выпали из поля зрения властных структур. Не уделялось должного внимания этим вопросам и в последующие годы.

Между тем с распадом бывшего СССР пароходства Украины лишились обменного бункерного фонда, который существовал в ММФ СССР, и фактические расходы на бункер выросли почти на порядок, и, что самое главное, гарантированной грузовой базы, которая как раз и была фактором высокоэффективного функционирования судоходства СССР. К этому следует добавить существовавший в СССР экономический механизм поддержки судоходства в виде коэффициентов инвалютных доплат, когда за каждый заработанный пароходством инвалютный рубль государство предоставляло сначала 2, а затем 1,5 рубля внутреннего обращения.

Негативные явления усиливались еще и тем, что практически вся фрахтовая деятельность была сконцентрирована в московском Совфрахте, на который работали также мощные научно-исследовательские институты – “Союзморниипроект” и Центральный научно-исследовательский институт мировой конъюнктуры.

Разрушение морского транспортного комплекса страны продолжалось практически до конца 90-х годов прошлого века. Больше всего от разрушительных процессов пострадало Черноморское пароходство.

Значительное сокращение тоннажа под Государственным флагом Украины состоялось параллельно со значительным увеличением в Украине количества судоходных компаний. Так, на сегодняшний день, по данным Британского Ллойда, в Украине находится 82 компании, владеющие флотом под украинским флагом (из них только 7 компаний обладают флотом больше 5 единиц, а 51 компания владеет только одним судном) и 110 компаний, обладающих флотом в том числе под флагами других стран. Следует отметить, что флот украинских компаний, плавающий под флагами стран открытой регистрации, время от времени увеличивался, что улучшало и позиции украинских экспортеров, прежде всего металлопродукции, на мировых товарных рынках.

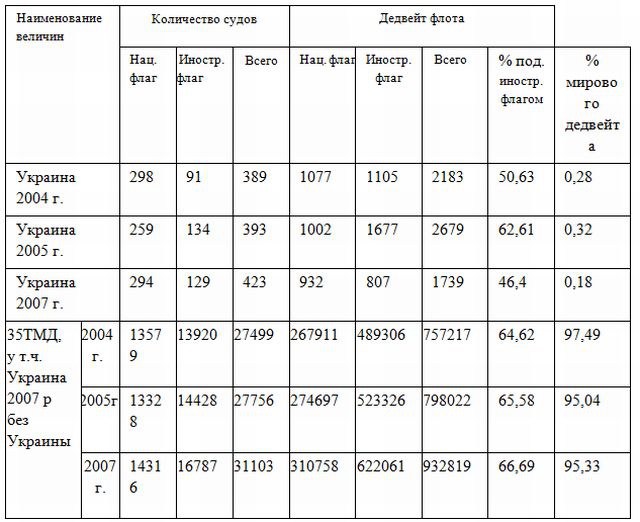

Эти позиции были устойчивыми, когда флот украинских судовладельцев даже под иностранными флагами достигал наибольшего размера, выводя Украину в состав крупнейших морских держав. Так, в период либерализации экономики страны 2003- 2004 годах украинский флот под иностранными флагами увеличился более чем на 570 тыс. т дедвейта, при сокращении тоннажа под Государственным флагом Украины на 75 тыс. т. (Табл.2) Соответственно, Украина поднялась с последнего 35 на 33 место в списке крупнейших морских держав мира. Но уже на следующий 2005 год с отказом от продолжения экономических льгот, прежде всего в национальном судостроении и в целом в экономике страны, украинские судовладельцы начали избавляться от тоннажа. При отсутствии в стране институциолизованого развитого фрахтового дела оказалось невозможным обеспечить эффективную эксплуатацию флота на международных фрахтовых рынках.

Таблица 2. Динамика дедвейта флота судоходных компаний Украины за 2004-2007 годы*

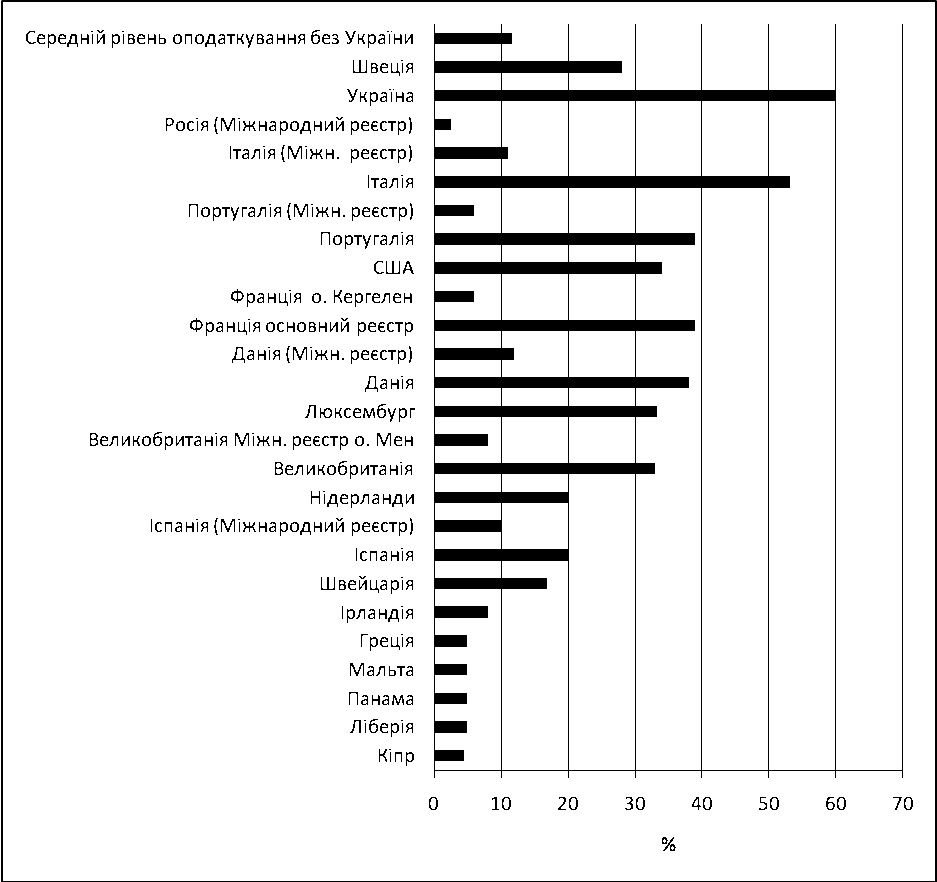

В условиях действия фискального хозяйственного механизма (см. Рис. 2) и с ростом стоимости топливно-энергетических ресурсов, неразвитости в стране институционального фрахтового дела и потери собственной грузовой базы, когда национальные экспортеры искусственно поставлены в условия экономической невыгодности отправки грузов на условиях CIF и не формируют существенного спроса на услуги по морской перевозке грузов, развитие национального судоходства не осуществлялся и вообще не могло осуществляться. Прямые потери национальной экономики за период независимости Украины составляют не один десяток миллиардов USD, а с учетом оттока квалифицированных кадров в судоходстве и судостроении эти потери являются в десять раз больше.

Рис.2. Уровень налогообложения судоходства в разных странах мира

Кроме того кризис в судостроении усугубляется отсутствием государственной поддержки. Так, Кабмин планировал ввести нулевую пошлину, НДС на импорт комплектующих для судов и возмещать экспортный НДС судостроителям. Китай, Южная Корея и Япония с начала 2009 года снизили налоговую нагрузку на судостроение в два раза. В результате их продукция стоит на 47-60% дешевле, чем украинская, и их заводы загружены заказами. Даже если спрос восстановится, судостроительные предприятия не смогут рассчитывать на увеличение загрузки, пока не будут приняты необходимые меры по поддержке отрасли.

Неразвитость судоходства привела к тому, что под угрозой оказалось также сохранение национального научно-технического потенциала морского хозяйства, где сосредоточены научные учреждения мирового уровня и значительный научно-исследовательский флот.

Опыт развитых морских государств свидетельствует, что их прогресс стал возможным за счет реализации продуманной государственной (национальной) морской политики, которая всегда направлялась на развитие и поддержку морского потенциала. Поэтому о последующем развитии судоходства, не обращая внимания на экономический кризис, следует позаботиться уже сегодня.

Практика налогообложения судоходного бизнеса в мире не одинакова (рис.3). Так, прибыль судов, зарегистрированных в странах открытой регистрации и оффшорных зонах, облагается налогом на уровне около 2% (взят во внимание уровень всех видов налогов и обязательных платежей, взимаемых с судовладельцев ежегодно). Налог на прибыль для судов, зарегистрированных в других, международных реестрах ТМД, устанавливается на уровне в среднем 6% -7%. Налог на прибыль с судов, зарегистрированных в основных реестрах ТМД, устанавливается на общегосударственном уровне и составляет от 5% в Греции до более 50% в Италии. Именно высокие налоги основных реестров традиционных морских стран обусловили в свое время отток тоннажа под так называемые “удобные” или “дешевые” флаги, использование которых давало большие экономические преимущества судовладельцам и одновременно негативно влияло на национальную экономику ТМД.

Первой режим “удобного флага” для судов в 1925 ввела Панама. Ее примеру в 1948 последовала Либерия, а позже и другие страны. Признанными странами “удобного флага” является Антигуа и Барбадос, Багамы, Белиз, Бермуды, Каймановы острова, острова Кука, Кипр, Гибралтар, Гондурас, Ливан, Либерия, Мальта, Маршалловы острова, Маврикий, Нидерландские Антильские острова, Панама, Сент-Винсент и Гренадины, Шри Ланка, Тувалу и Вануату.

Следующую группу составляют вторые реестры: зависимые (оффшорные) и международные (альтернативные). Зависимые реестры отличаются тем, что суда регистрируют на территориях, общее которыми осуществляет метрополия, а правила экономического регулирования устанавливают местные законодатели. Примеры таких реестров включают о. Мэн (Великобритания), Люксембург (только для бельгийских судов), о. Кергелен (французская юрисдикция), Мадейра (Португалия), о. Кюрасао (Нидерландские Антильские острова), Канарские острова (Испания).

Главная причина создания зависимых, как и других нетрадиционных реестров, заключается в стремлении судовладельцев снизить расходы перевозки. Зарегистрированные в таком реестре судна плавают, например, под британским флагом и пользуются правами и привилегиями, предусмотренными законами о торговом судоходстве страны, и в то же время, имеют значительные льготы, предоставленные и контролируемые администрацией порта приписки, касающиеся уплаты налогов и национальности членов экипажа.

Основным условием создания нетрадиционных реестров является неуменьшение поступлений в государственный бюджет страны. Поэтому в таком реестре подлежат регистрации только суда, которые не плавают под государственным флагом страны. Одновременно с условием о регистрации судна, которое строится на национальных верфях, это создает условия для развития не только судоходства, но и национального судостроения. Это усиливает мультипликативний эффект от образования такого реестра.

Совершенствование в стране именно этих макроэкономических условий и должно стать тем ключевым фактором, который позволит возродить национальное судоходство и эффективно реализовать существующий транспортный и транзитный потенциал страны. Сегодня, когда Украина стала полноправным членом ВТО, исчезают угрозы давления на национальных экспортеров по перевозке проданных товаров стороной покупателя, поскольку появляется возможность использования специальных процедур противодействия, предусмотренных для членов ВТО по этому поводу. Таким образом, наша внешняя торговля должна осуществляться на общепринятых принципах экономической целесообразности. А они свидетельствуют о большой выгодности для производителей операций по доставке своих продуктов. Практическая реализация этого требует приведения хозяйственного механизма в соответствие новым условиям и определенного времени на адаптацию.

Обобщение мирового опыта функционирования торгового мореплавания, критический анализ морской политики стран различных регионов позволили сформулировать ключевые принципы создания условий для развития торгового мореплавания Украины, которые должны реализовываться на начальном этапе выхода из мирового экономического кризиса.

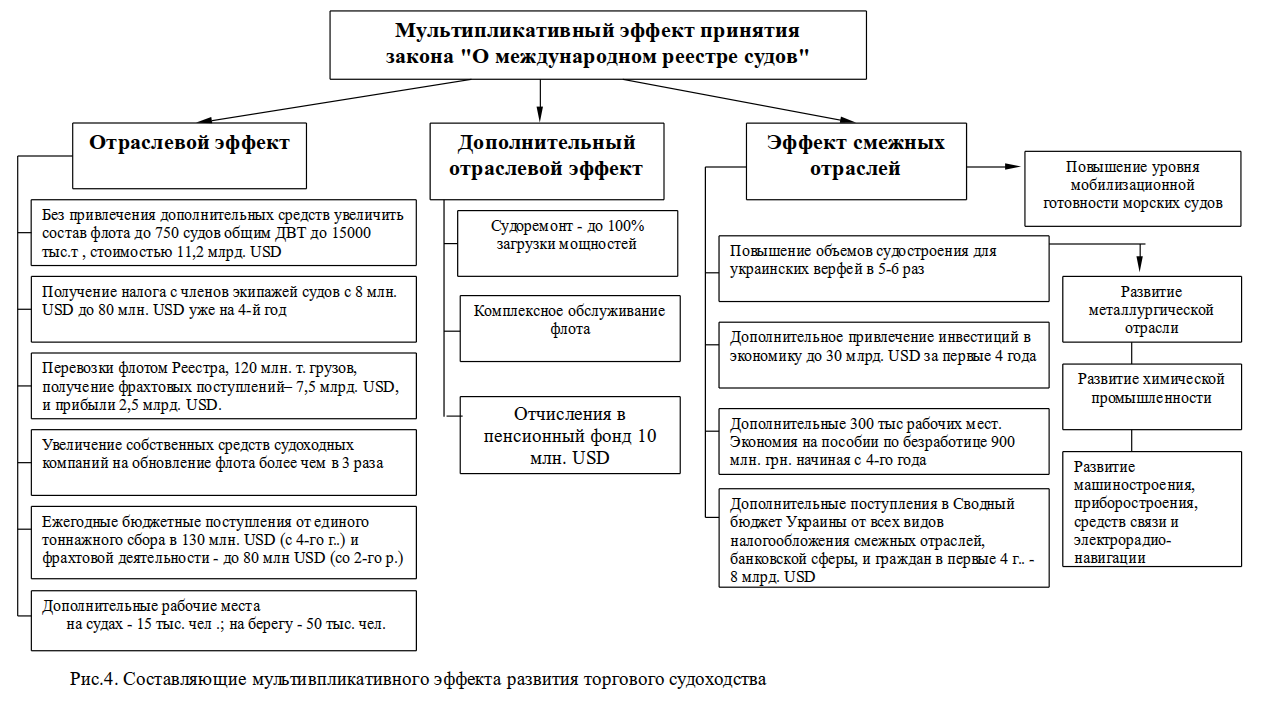

Основной составляющей организационно-экономического механизма развития торгового мореплавания Украины являются системы экономико-правовых отношений по защите имущественных прав судовладельцев, финансовых интересов инвесторов и кредиторов и экономических отношений между государством, судовладельцами и операторами флота, по установлению единого налога с тоны дедвейта вместо системы налогообложения, существующей сейчас. Положения указанного организационно-экономического механизма будут реализовываться Законом “О международном реестре судов Украины” и “Кодексом торгового мореплавания Украины” с внесенными изменениями. Это позволит уже на начальном этапе выхода из экономического кризиса привлечь потенциал судостроительной, морской и речной подотраслей к развитию экономики Украины, создать значительное количество дополнительных рабочих мест в сфере, которая имеет в Украине значительный кадровый потенциал. Благодаря этому повысится социальный уровень жизни населения, увеличится уровень заработной платы, возрастут поступления от ее налогообложения.

Кроме того, создание условий инвестиционной привлекательности и устойчивого функционирования судоходных компаний будет способствовать строительству флота, который позволит его владельцам получать в год около 2,5 млрд. USD. прибыли. Сводный бюджет Украины уже через 4-5 лет с начала развития национального судоходства получит дополнительно более 8 млрд. USD отраслевого эффекта и эффекта смежных отраслей (рис.4) за счет того, что в указанный период в экономику страны будет привлечено инвестиций в объеме более 40 млрд . USD.

Таким образом, Украина вновь станет полноправной морской державой, что станет основой дальнейшего ускоренного развития национальной экономики.

Создавая условия для развития национального судоходства, следует также помнить, что в основе успехов больших морских стран лежит, прежде всего, наличие в их обществе развитых морских традиций, благодаря которым каждый чиновник, каждый банковский служащий, каждый профсоюзный функционер, да и вообще каждый член общества понимает, что вложение в судоходство и другие сферы морской деятельности дает трехкратную отдачу в целом по отраслям национальной экономики, и рассматривает развитие торгового судоходства как одно из приоритетных направлений национальной экономики. Именно этого нам необходимо добиться и в Украине.

*Review of Marine Transport (2004-2007 years)/ Reports of UNCTAD secretariat / New York and Geneva, 2004, 2005,2006

Алексей Котлубай, профессор, заместитель директора Института проблем рынка и экономико-экологических исследований НАН Украины